2026.04.01

先物建玉レポートを参考に商品取引戦略を設計させてみた

はじめに

グループ研究開発本部・AI研究開発室のS.Sです。

前回の記事ではAIエージェントにFXの取引戦略を考えてもらいましたが、今回はコモディティ(商品先物)の世界に足を踏み入れてみます。

商品先物市場には、FXにはない面白いデータがあります。米国のCFTC(Commodity Futures Trading Commission:商品先物取引委員会)が毎週金曜日に公表しているCOT(Commitments of Traders:建玉報告)です。これは、先物市場の参加者を種別ごとに分類し、誰がどのくらいロング・ショートしているかを開示するものです。

「ヘッジファンドが金のロングを過去最高に積み上げた」「原油の実需筋が大幅にヘッジを増やした」──こうしたニュースの元データがまさにCOTレポートです。

今回は金(Gold)・原油(WTI Crude Oil)・銅(Copper)の3商品について、COTのポジショニングを参考に現物を取引する戦略を、最大25年分のデータでバックテストしてみました。

COTレポートとは

概要

CFTCは毎週火曜日時点の全米先物市場のポジションを集計し、金曜日に公表しています。公開データは大きく2種類あります。

| レポート | 開始年 | トレーダー分類 |

|---|---|---|

| Legacy Report | 1986年 | Commercial / Non-Commercial / Non-Reportable |

| Disaggregated Report | 2006年 | Producer / Swap Dealer / Managed Money / Other Reportables |

トレーダー種別

Legacy Reportの分類はシンプルです。

- Commercial(実需筋):生産者、加工業者、商社など。実際の商品を扱う事業者で、先物市場ではヘッジ目的で参加しています。金の鉱山会社や石油精製業者がここに入ります

- Non-Commercial(大口投機筋):ヘッジファンド、CTA(商品投資顧問)など。報告義務を課されるほど大きなポジションを持つ投機的参加者です

- Non-Reportable(小口投機筋):報告義務のない小規模トレーダー。いわゆる個人投資家が中心です

2006年以降のDisaggregated Reportでは、より細かく分類されます。

- Producer/Merchant/Processor/User:生産・加工・消費の実需筋

- Swap Dealer:スワップディーラー(金融機関のOTCデスクなど)

- Managed Money:ヘッジファンド・CTA(最も注目されるカテゴリ)

- Other Reportables:上記に分類されないその他の大口参加者

どのフローを参考にすべきか

COTを使う戦略は大きく2つのアプローチがあります。

- モメンタム(トレンドフォロー):大口投機筋(Non-CommercialまたはManaged Money)のネットポジションの方向に追随する

- コントラリアン(逆張り):実需筋(CommercialまたはProducer)のネットポジションの逆をとる。実需筋は常にヘッジしているため、彼らのショートが膨らむことは現物需要の強さを意味する

どちらが優れているのか、データで検証してみましょう。

検証方法

データ取得

- COTデータ:CFTCのHistorical CompressedからLegacy Report(1986年~)とDisaggregated Report(2006年~)のCSVを取得

- 価格データ:yfinanceから金(GC=F)、原油(CL=F)、銅(HG=F)の日次終値を取得し、COTの報告日に合わせて週次にリサンプリング

CFTCのデータは年別のZIPファイルで提供されており、Pythonで一括ダウンロード・結合しました。

検証した戦略

以下の4つのシグナルタイプを、各トレーダー種別と組み合わせて検証しました。

| シグナル | ロジック | 想定される根拠 |

|---|---|---|

| momentum | ネットポジションが正ならロング、負ならショート | 投機筋のフローに順張り |

| contrarian | ネットポジションが正ならショート、負ならロング | 実需筋のヘッジ行動を逆手に取る |

| zscore_mom | ネットポジションの52週Z-scoreが+1σ超でロング、-1σ未満でショート | 極端なポジショニングへの順張り |

| zscore_contra | Z-scoreが+1σ超でショート、-1σ未満でロング | 極端なポジショニングに対する逆張り |

さらに、現物取引では空売りが困難であることを考慮して、ロングオンリー版(ショートシグナルのときはフラット=ポジションなし)も検証しています。

評価指標

- Sharpe Ratio(SR):リスク調整済みリターン(年率リターン / 年率ボラティリティ)

- Max Drawdown(MaxDD):最大ドローダウン

- Calmar Ratio:年率リターン / |MaxDD|

- Win Rate:週次で勝った割合

検証期間

- Legacy Report ベース:2000年9月 ~ 2026年3月(約25.7年)

- Disaggregated Report ベース:2006年6月 ~ 2026年3月(約19.9年)

※価格データの制約上、2000年以降に限定しています。

検証結果:商品別の分析

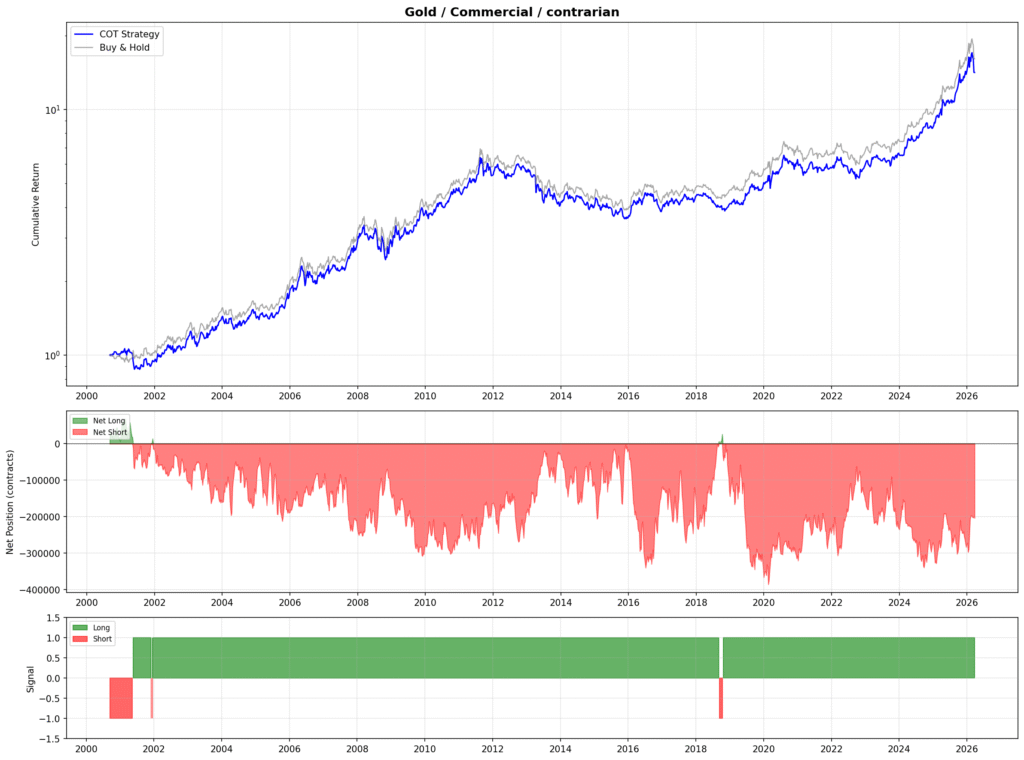

金(Gold)

金は検証期間を通じて強い上昇トレンドにあり、Buy & HoldのSharpe Ratioが0.658と既に高水準です。

ロングオンリーの上位戦略

| 戦略 | Sharpe | 年率リターン | MaxDD | 勝率 |

|---|---|---|---|---|

| Commercial / contrarian | 0.650 | 11.19% | -43.6% | 55.6% |

| NonComm / momentum | 0.624 | 10.74% | -43.6% | 55.4% |

| Producer / contrarian | 0.597 | 10.68% | -45.3% | 54.6% |

| ManagedMoney / momentum | 0.549 | 9.70% | -45.8% | 54.8% |

| Buy & Hold (参考) | 0.658 | 11.42% | -43.6% | ― |

金のポイントは以下の通りです。

- Commercial(実需筋)のコントラリアンがSR 0.650で最高だが、Buy & Hold(0.658)にわずかに届かない

- 実質的にどの戦略も「ほぼ常にロング」状態(Long比率95~99%)であり、COTによるタイミング効果は限定的

- Z-scoreベースのシグナルはロングオンリーでSR 0.42程度。ロング比率が54%まで下がるため、金の長期上昇トレンドを取り逃す

- 結論:金はCOTによる売買タイミングの付加価値が小さく、シンプルなBuy & Holdが合理的

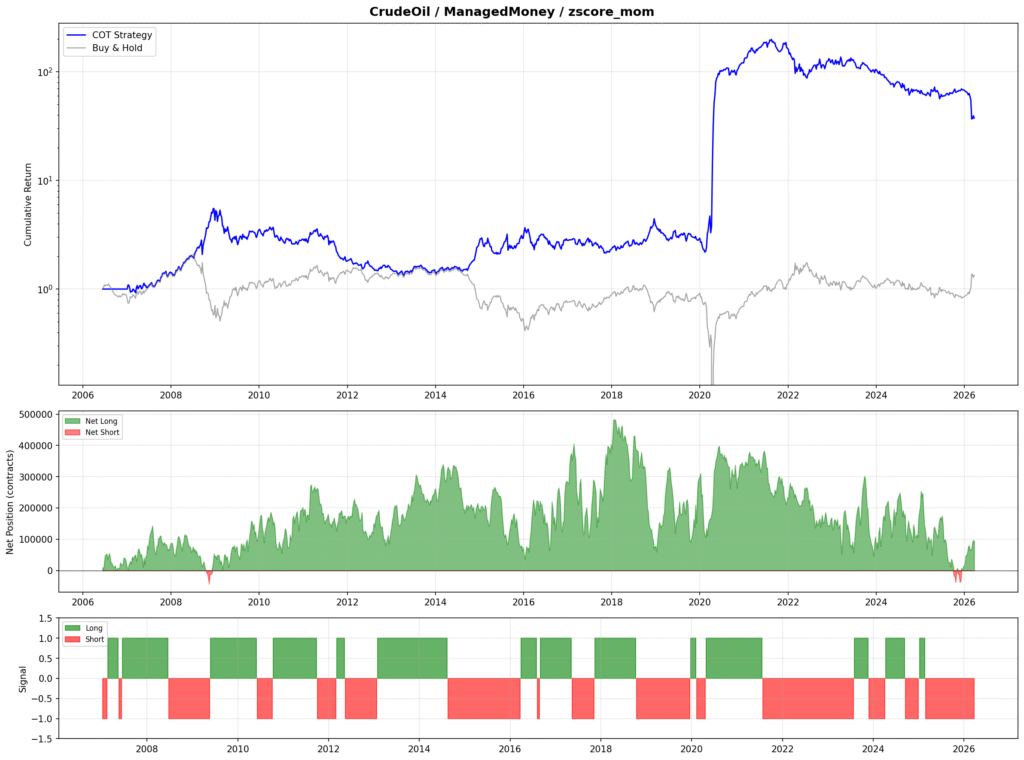

原油(WTI Crude Oil)

原油はBuy & HoldのSRがわずか0.019と極めて低く、トレンドとリバーサルが交互に来る商品です。こういった商品こそ、タイミング戦略の出番です。

ロングオンリーの上位戦略

| 戦略 | Sharpe | 年率リターン | MaxDD | 勝率 |

|---|---|---|---|---|

| ManagedMoney / zscore_mom | 0.486 | 12.41% | -45.0% | 54.5% |

| Commercial / zscore_contra | 0.145 | 9.65% | -159.5% | 52.8% |

| NonComm / zscore_mom | 0.092 | 6.10% | -159.5% | 52.5% |

| Buy & Hold (参考) | 0.019 | 1.48% | -125.9% | ― |

原油のポイントは以下の通りです。

- Managed Money(ヘッジファンド)のZ-scoreモメンタムが圧倒的に優秀。BH比でSharpe Ratioが約25倍に改善

- ロングオンリーで年率12.41%、MaxDDが-45.0%とBuy & Hold(-125.9%)より大幅にリスク軽減

- ロング比率は47.0%、つまり半分以上の期間はポジションなし。2014年や2020年の暴落を回避できている

- ロング/ショート版ではSR 0.254・年率20.01%とさらにリターンは高いが、MaxDD -81.5%とリスクも大きい

- 結論:原油はManaged Moneyのポジショニングが最も信頼性の高いシグナル

上のチャートの通り、2020年のコロナショック前後でManaged Moneyのネットロングが大幅に縮小しており、シグナルがフラット(ポジション解消)に転じています。この「休むも相場」のタイミングが戦略のリスク管理に大きく貢献しています。

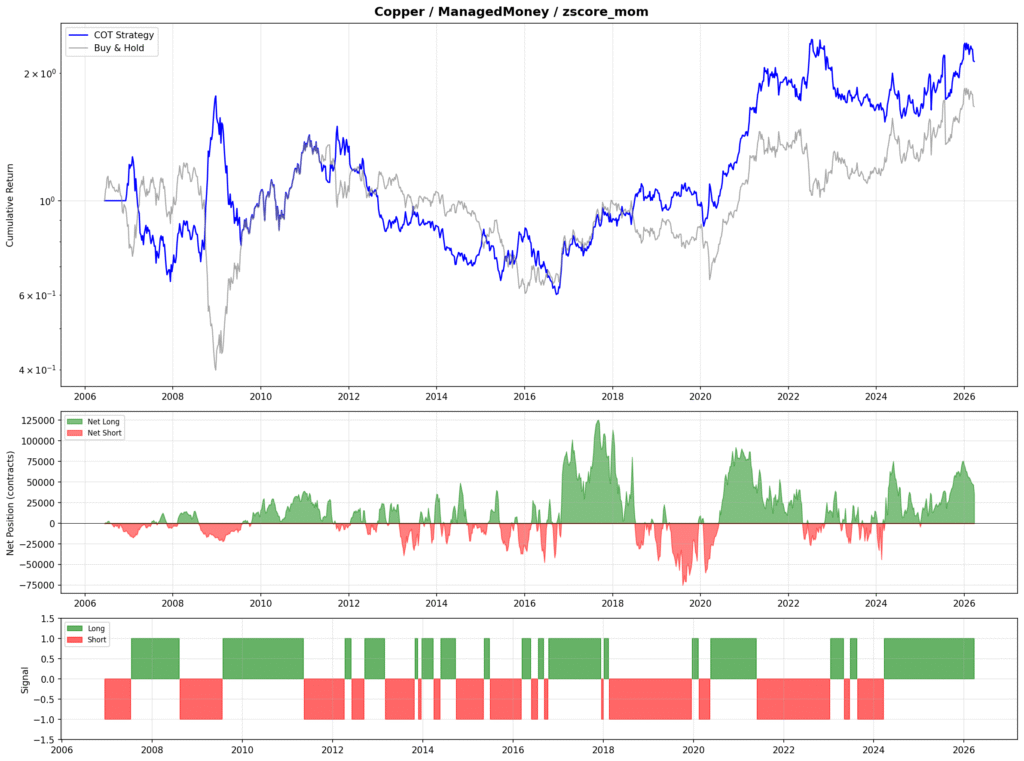

銅(Copper)

銅はBuy & HoldのSRが0.285で、金と原油の中間的な特性を持ちます。

ロングオンリーの上位戦略

| 戦略 | Sharpe | 年率リターン | MaxDD | 勝率 |

|---|---|---|---|---|

| Commercial / contrarian | 0.372 | 6.80% | -48.2% | 53.0% |

| ManagedMoney / zscore_mom | 0.298 | 5.14% | -52.0% | 53.4% |

| NonComm / momentum | 0.253 | 4.63% | -59.5% | 52.4% |

| Buy & Hold (参考) | 0.285 | 5.30% | -67.5% | ― |

銅のポイントは以下の通りです。

- Commercial(実需筋)コントラリアンがSR 0.372で最高。Buy & Hold(0.285)を上回り、MaxDDも-48.2%に改善

- Managed Money zscore_momもSR 0.298でBHを上回る

- 銅は金ほどの一方的トレンドがなく、原油ほどの激しいリバーサルもないため、複数の戦略が穏やかに効く

- 結論:銅はCommercialコントラリアンとManaged Money Z-scoreの両方が有効

戦略横断の比較

トレーダー種別の平均Sharpe Ratio(ロング/ショート版)

| 順位 | トレーダー | 平均Sharpe | 標準偏差 | 特徴 |

|---|---|---|---|---|

| 1 | Producer | 0.103 | 0.370 | 分散が大きい |

| 2 | Commercial | 0.094 | 0.285 | 最も安定 |

| 3 | Managed Money | 0.077 | 0.286 | BH対比の改善幅が最大 |

| 4 | Non-Commercial | 0.041 | 0.270 | Legacy版のMM相当 |

単純な平均SharpeではProducerが1位ですが、これは金で「99%ロング」状態(=実質Buy & Hold)になることで上昇トレンドの恩恵を受けているためです。

Buy & Holdに対する超過Sharpeで評価すると、Managed Moneyが全トレーダー中で最も優秀です。つまり「ヘッジファンドの建玉を参考にする」ことで、単純保有を超える付加価値が得られることを意味します。

シグナルタイプの比較

| シグナル | 平均Sharpe | 解説 |

|---|---|---|

| contrarian | 0.286 | 実需筋に対して使うと効果的 |

| momentum | 0.153 | 投機筋に対して使うと効果的 |

| zscore_mom | -0.036 | L/S版は方向転換時に大きなドローダウンが発生しやすい |

| zscore_contra | -0.091 | 同上 |

Z-scoreベースのシグナルはロング/ショート版だとマイナスですが、ロングオンリー版ではプラスに転じることが重要なポイントです。ショート側のシグナルを「ポジション解消」として使うことで、下落局面の回避に活用できます。

まとめ

今回の検証で明らかになったことをまとめます。

-

最も信頼性の高いフロー:Managed Money(ヘッジファンド/CTA)

- Buy & Holdに対する改善幅が全トレーダー種別中で最大

- 特に原油で圧倒的な効果を発揮(Sharpe 0.486 vs BH 0.019)

-

COT戦略が効く商品・効かない商品がある

- 原油:COTの効果が絶大。トレンドとリバーサルが交互に来る商品特性と相性が良い

- 銅:Commercialコントラリアンで穏やかな改善

- 金:COTの付加価値はほぼゼロ。強い長期トレンドの前ではタイミング戦略は無力

-

ロングオンリーが実用的

- 現物取引を前提とすると、ショートシグナルは「ポジション解消」として使うのが合理的

- ロング/ショート版よりMaxDDが大幅に改善する

-

シンプルなルールで十分

- 52週Z-scoreの閾値(+1σ/-1σ)やネットポジションの符号判定といったシンプルなルールが、パラメータチューニング不要で長期にわたって機能する

やはり前回のFX戦略と同様に、「シンプルなルールが長期で機能する」という結論に落ち着きそうです。もっとも、COTはあくまで週次データであり、日中のタイミングや他の要因(金利、ドル指数、地政学リスクなど)と組み合わせることで、さらに精度を高められる余地はありそうです。

※本記事の内容は検証目的であり、特定の金融商品の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。

最後に

グループ研究開発本部 AI研究開発室では、データサイエンティスト/機械学習エンジニアを募集しています。ビッグデータの解析業務などAI研究開発室にご興味を持って頂ける方がいらっしゃいましたら、ぜひ 募集職種一覧 からご応募をお願いします。皆さんのご応募をお待ちしています。

グループ研究開発本部の最新情報をTwitterで配信中です。ぜひフォローください。

Follow @GMO_RD